日期:2025-12-19 18:29:43

配资网网站

配资网网站

2025年12月,一份招股书扔进资本市场,溅起的不是水花,是海啸。

国仪量子,这家名字听起来像科研单位的企业,向科创板递交了申请。创始人贺羽,92年出生,中科大少年班出身。公司估值,早就过了10亿美元。

但数字不是重点。重点是招股书里藏着的那个故事:14平方米的起点,9年时间,干到了全球第二。

如果你以为这又是一个“学霸创业融资上市”的标准剧本,那就太浅了。这件事的深层意义,远比一家公司上市大得多。

它关乎一个最根本的问题:当所有高楼大厦都建在别人的尺子上时,我们该怎么办?国仪量子给的答案是:那就自己造一把更准的尺子,然后,重新丈量世界。

No.1

14平米的“复仇”,从一口恶气开始

一切始于一口咽不下的恶气。2010年,中科大一间教室里,18岁的贺羽听了一场讲座。主讲人是杜江峰院士,中国量子科学顶尖人物。

杜院士讲了个真事:实验室想买一台电子顺磁共振波谱仪,国外供应商报价600万。谈着谈着,对方突然改口:1000万,不还价。

理由霸道得让人憋屈:“我们的产品最好,所以价格也必须最好。”这还没完。机器真买回来,坏了。打电话找售后,对方回复:排队,等半年。

实验室的研究,整个国家的进度,被一台机器、一家外国公司,轻轻松松拿捏了半年。

坐在台下的贺羽,心里那根刺,扎下了。多年后他回忆:“那种感觉,不是贵,是欺人太甚。” 科学无国界,但科学仪器有国籍,而且这个国籍,常常带着傲慢的定价权。

他想做点什么。他闯进了杜江峰院士的实验室,主动请缨。院士给了他一个机会,也给了他一个“办公室”——一间14平方米的闲置小屋。

就在这间转个身都难的14平米里,中国高端科学仪器自主化的火种,被一个少年点燃了。这不是故事,这是事实的起点。

为什么是科学仪器?因为它是所有科技的“眼睛”和“尺子”。新材料强度、药物分子结构、芯片纳米缺陷…人类探索未知边界,全靠这些仪器去观测、去测量。

但长期以来,这个领域是赛默飞、布鲁克等欧美巨头的绝对领地。它们不只是卖设备,它们是在售卖认知世界的标准。

你用的尺子是别人定的,那你量出的世界,永远比别人小一圈。贺羽和国仪量子要做的,就是把这把“尺子”夺回来。

No.2

干掉“实验室霸凌”,国产尺子硬刚国际巨头

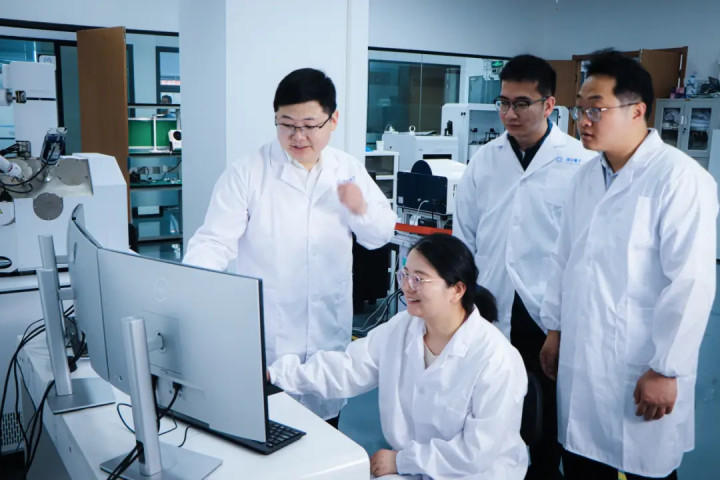

创业,光有怒气不行,得有过硬的产品。国仪量子选择的第一块硬骨头,就是当年卡脖子的那个——电子顺磁共振波谱仪(EPR)。

你可以把它理解成科学界的“核磁共振”,专门看材料里单个电子的“自旋状态”。新材料研发、癌症早期检测,都离不开它。2018年,国仪量子交付了第一台国产商用EPR。

消息一出,行业震动。震动不是因为“国产”标签,而是因为性能真能打。参数对标国际一流,价格更合理,最关键的是——服务响应按天算,不是按半年算。

一位高校教授用了后感慨:“以前机器出问题,感觉像求着他们。现在是自己人的设备,一个电话,工程师带着方案就来了。”

这种体验的颠覆,才是真正的降维打击。国仪量子卖的不仅是仪器,更是一种“科研尊严”。

首战告捷,团队像打通了任督二脉。扫描NV探针显微镜、量子钻石单自旋谱仪、聚焦离子束电子束双束显微镜……一款款曾经被垄断的设备,被他们从榜单上“解锁”。

客户名单越来越闪亮:清华大学、北京大学、中国科学院、牛津大学、宁德时代、比亚迪、京东方……

这份名单说明什么?说明最聪明的大脑和最苛刻的工厂,都用钱投了票。在硬科技领域,情怀卖不动,性能才是唯一的通行证。

国仪量子就像科技界的“尺子侠”,专治各种“实验室霸凌”。以前国外巨头敢随意涨价、拖延服务,是仗着“只此一家,别无分店”。

现在,“分店”不仅开了,装修更好、服务更贴心,价格还实在。垄断的利润,本质是“信息差”和“选择权缺失”的暴力。国仪量子,正在瓦解这种暴力。

No.3

给科学仪器装上“量子心脏”

如果国仪量子的故事只是“国产替代”,那格局还是小了。它最狠的一招,是 “换道超车”——给传统科学仪器,装上“量子心脏”。

什么是“量子心脏”?传统测量有极限,比如光学显微镜看不到比光波长更小的东西。但量子精密测量,利用微观粒子的量子特性,能打破这个经典极限。

这就好比,大家还在用肉眼观星,你已经发明了天文望远镜。国仪量子基于NV色心(金刚石里一种原子尺度的缺陷)技术造出的“量子钻石单自旋谱仪”,就是这样的望远镜。

它的灵敏度极高,能探测到极其微弱的磁场,用在脑科学里,或许未来能“看见”神经信号的传递;用在油气勘探里,可能隔着几千米地层,“嗅到”油气的微弱磁场。

这不再是追赶,这是开辟新战场。 在旧赛道,你是挑战者;在新赛道,你就是定义者。

他们最新的产品,钻石传感器,小到头发丝的十万分之一。这东西能干嘛?给芯片做“无创体检”。

就像CT扫描人体,它能以纳米级精度扫描芯片内部的缺陷,却不伤芯片分毫。这对于正在拼命攻克高端芯片制造的中国来说,是一把至关重要的“手术刀”。

所以,国仪量子的野心,不是成为第二个赛默飞。它想成为“赛默飞+英伟达”的合体:既有扎实的仪器制造功底,又有定义未来测量范式的底层技术。

它的打法,是从“工具革新”跃迁到“范式革命”。当全球科学家逐渐习惯用他们的“量子尺子”思考问题、设计实验时,一种隐形的、更深层的标准,就建立了。

No.4

亏了4个多亿,这钱烧得值不值?

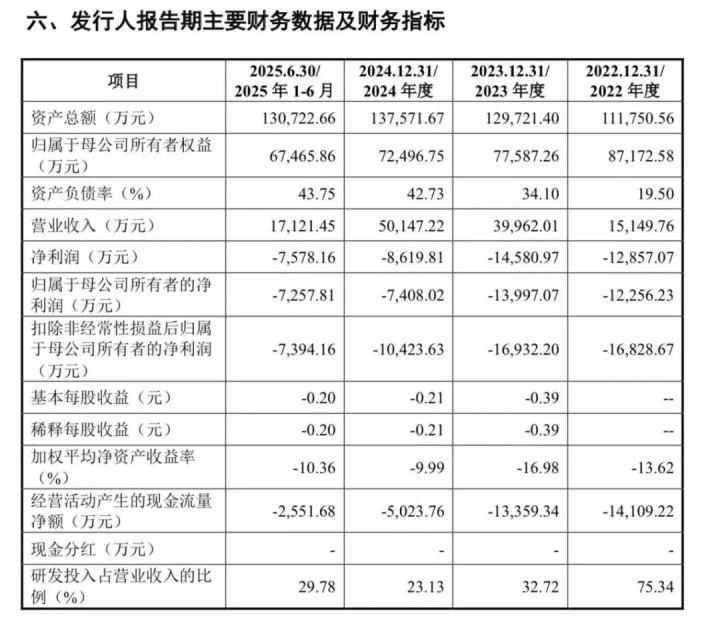

看到这里,你可能会有一个最现实的问题:这么牛,赚钱吗?招股书给出残酷而真实的答案:不赚,且亏了不少。2022年到2025年上半年,累计扣非净亏损约5个亿,未分配利润-4.27亿元。

很多人一看就皱眉头:亏成这样还上市?这里必须讲明白:这亏的不是经营不善的钱,是 “战略投资”和“未来期权”的钱。钱烧在哪了?

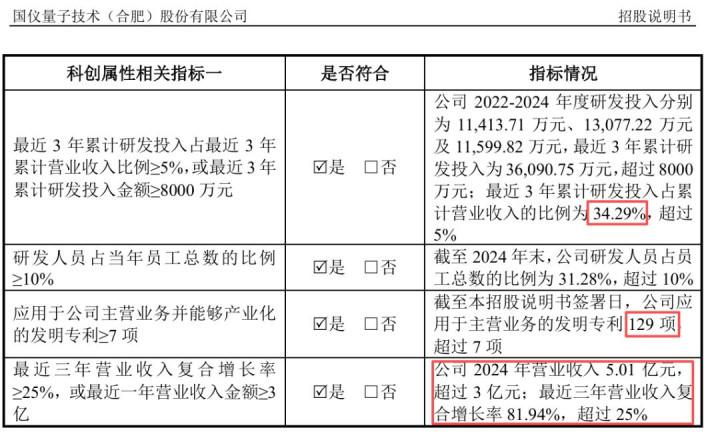

第一,烧研发。三年砸了3.6亿多搞研发,研发人员占公司三分之一。这就像练武功,正在闭关修炼《九阳真经》的关键期,每天人参鹿茸(研发投入)当饭吃,暂时还没下山打擂挣钱(盈利)。

第二,烧市场。作为一个新品牌,要去动国际巨盘的奶酪,得下血本做演示、搞试用、建服务网络。这是“买门票”和“立口碑”的钱。

这是一种典型的硬科技企业曲线:用今天的巨额亏损,赌明天的绝对领先和巨大市场。科创板之所以能容纳它,看的不是今天的利润表,而是明天的技术霸权图和产业重要性。

更重要的是,它的收入在狂飙:从2022年1.5亿,冲到2024年5亿,年复合增长率超过80%。这说明产品被市场疯狂认可,烧钱烧出了实实在在的增长。

亏损在收窄,营收在猛增。这就像火箭升空,最耗燃料的就是突破大气层的那一段。国仪量子,正处在突破科技“大气层”的关键阶段。

它自己预测,2026年就能实现盈利。今天的亏损,是对未来的一份胆大包天的“预付款”。

No.5

合肥“量子三剑客”与中国的“系统破局”

国仪量子的故事,还不能只盯着它自己看。把它放在合肥,甚至中国的科技棋盘上,味道就全出来了。

在合肥那条著名的“量子大道”上,国仪量子有两个光芒四射的邻居:①国盾量子:主攻量子通信,管信息传输的“绝对安全”,已经上市。

②本源量子:主攻量子计算,打造颠覆传统的“超级大脑”,也在IPO路上。这三家,被称作中国量子“三剑客”。

它们都源自中国科大,但分了工:一个造安全的锁(通信),一个造超级大脑(计算),一个造终极感官(测量)。这绝不是巧合,而是一盘设计精妙的 “系统棋局”。

单点突破,容易被围剿。但通信、计算、测量三者组成一个“铁三角”,就构成了一个自循环、自加强的生态。

国仪量子的精密测量数据,可以成为本源量子计算的“燃料”;量子计算的能力,又能反过来模拟设计出更强大的传感器;而整个过程,可以通过国盾量子的通信网络绝对安全地传输。

中国在量子科技的竞争上,从一开始就不是派“单个武士”去比武,而是组建了一个“现代化军团”去作战。

国仪量子、国盾量子、本源量子,就是这个军团里的装甲兵、通信兵和航空兵。这才是面对西方百年科技积累,最聪明、也是最扎实的破局之道:

不局限于在别人制定的单个游戏里争榜首,而是直接开辟多个关联的新游戏,并把它们连成一片属于自己的“大陆”。

No.6

90后,正在重写规则的“造尺一代”

所以,国仪量子IPO,绝不是一个简单的造富故事。①它是一个关于 “尊严” 的故事——年轻一代科学家,无法忍受核心工具受制于人的屈辱,愤而打破枷锁。

②它是一个关于 “方法” 的故事——中国科技突围,找到了从“单个产品替代”到“系统生态构建”的密钥。

③它更是一个关于 “权力” 的故事——在科技世界的底层,谁掌握了度量衡,谁就掌握了定义现实的话语权。从14平米起步的这群90后,正在为我们夺回这份权力。

回头再看标题《90后学霸刚提交IPO!你猜起点?从14平米起步,如今杀到全球第二》。这“全球第二”,不只是市场份额的排名。

它意味着,在决定未来百年科技高度的基础工具赛道上,中国队伍,已经不再是观众,而是压轴出场的主角之一。

那把曾经卡住我们脖子的“尺子”,今天,终于被我们握在了自己手里。而握紧它的,是一双90后的、有力而沉稳的手。

未来已来配资网网站,尺子已换。好戏,才刚开始。

诺亚创融提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯